Podrobný prehľad čísel a predčísel účtov, na ktoré daňovníci smerujú platobný príkaz oslobodený od dane z finančných transakcií od 1.4.2025.

Od apríla 2025 sa niektoré finančné transakcie zdaňujú novou daňou. Týka sa to najmä podnikateľov a SZČO. Výnimku, naopak, dostali napríklad obce a VÚC, rozpočtové organizácie, Sociálna poisťovňa či niektoré občianske združenia a nadácie. Od dane sú oslobodené tiež transakcie ako platenie odvodov a daní či platobné operácie, ktorým advokát alebo advokátska spoločnosť sprostredkuje plnenia pre klienta.

Ministerstvo financií SR preto zverejnilo zoznam účtov a predčísel účtov, na ktoré daňovník podľa § 3 ods. 1 zákona o dani z finančných transakcií od 1. apríla 2025 smeruje platobný príkaz, ktorý nie je predmetom tejto dane.

Zoznam účtov podľa podľa § 4 ods. 2 písm. a) zákona o dani z finančných transakcií

Podľa § 4 ods. 2 písm. a) zákona o dani z finančných transakcií nie je predmetom dane finančná transakcia, ktorou je platobná operácia vykonaná v súvislosti s platením:

- daní, odvodov, poplatkov a príspevkov, ktoré sú príjmom štátneho rozpočtu,

- colného dlhu a inej platby vymeranej a uloženej podľa colných predpisov,

- odvodov do Sociálnej poisťovne a odvodov na zdravotné poistenie,

- alebo v súvislosti s poskytnutím záruky na colný dlh alebo inú platbu vymeranú alebo uloženú podľa colných predpisov a na daň z pridanej hodnoty alebo spotrebnú daň pri dovoze, v súvislosti so zábezpekou slúžiacou ako záruka splnenia povinnosti alebo dodržania podmienky vyplývajúcej z právne záväzných aktov Európskej únie v oblasti poľnohospodárstva.

Ide o transakcie, ktoré sa poukazujú v prospech účtu vedeného v Štátnej pokladnici, ktorého číslo alebo predčíslie je uvedené v zozname zverejnenom v publikačnom orgáne Ministerstva financií Slovenskej republiky.

Predčíslia účtov podľa zoznamu Ministerstva financií SR

Pokiaľ ide o predčíslia, v zozname sú uvedené tieto:

Zdroj: Vlastné spracovanie na základe financnasprava.sk

| Dane z príjmov |

| Účel |

Predčíslie príjmového účtu v Štátnej pokladnici |

| Daň z príjmu fyzickej osoby - rezident |

500208 |

| Daň z príjmu fyzickej osoby - nerezident |

500216 |

| Daň z príjmov právnickej osoby so sídlom v tuzemsku |

500224 |

| Daň z príjmov právnickej osoby so sídlom v zahraničí |

500232 |

| Daň z príjmov fyzických osôb zo závislej činnosti |

500259 |

| Daň z príjmov vyberaná zrážkou |

500267 |

| Zabezpečenie dane na DPFO |

501120 |

| Zabezpečenie dane na DPPO |

501139 |

Zdroj: Vlastné spracovanie na základe financnasprava.sk

| Spotrebné dane (SPD) |

| Účel |

Predčíslie príjmového účtu v Štátnej pokladnici |

| SPD z elektriny tuzemsko C |

500005 |

| SPD z minerálnych olejov – tuzemsko C |

500013 |

| SPD z liehu – tuzemsko C |

500021 |

| SPD z piva – tuzemsko C |

500048 |

| SPD z tabakových výrobkov – tuzemsko C |

500056 |

| DSPD z uhlia - tuzemsko C |

500064 |

| SPD z vína – tuzemsko C |

500072 |

| SPD zo zemného plynu – tuzemsko C |

500080 |

Zdroj: Vlastné spracovanie na základe financnasprava.sk

| Depozit – daňová zábezpeka na SPD |

| Účel |

Predčíslie príjmového účtu v Štátnej pokladnici |

| Depozit – daňová zábezpeka všetkých SPD Banská Bystrica |

500101 |

| Depozit – daňová zábezpeka všetkých SPD Bratislava |

500128 |

| Depozit – daňová zábezpeka všetkých SPD Michalovce |

500136 |

| Depozit – daňová zábezpeka všetkých SPD Košice |

500144 |

| Depozit – daňová zábezpeka všetkých SPD Trnava |

500152 |

| Depozit – daňová zábezpeka všetkých SPD Žilina |

500160 |

| Depozit – daňová zábezpeka všetkých SPD Nitra |

500179 |

| Depozit – daňová zábezpeka všetkých SPD Prešov |

500187 |

| Depozit – daňová zábezpeka všetkých SPD Trenčín |

500195 |

Zdroj: Vlastné spracovanie na základe financnasprava.sk

| Iné dane |

| Účel |

Predčíslie príjmového účtu v Štátnej pokladnici |

| Daň z pridanej hodnoty |

500240 |

| Daň z pridanej hodnoty z elektronických služieb |

500398 |

| Daň z motorových vozidiel |

501163 |

| Daň z finančných transakcií |

501403 |

| Daň z poistenia |

501219 |

| Daň zo sladených nealkoholických nápojov |

501390 |

| Zábezpeka na DPH pre všetky CÚ |

501278 |

Zdroj: Vlastné spracovanie na základe financnasprava.sk

| Odvody a iné účely |

| Účel |

Predčíslie príjmového účtu v Štátnej pokladnici |

| Odvod pokút uložených v súdnom konaní vykonávaný súdmi |

500806 |

| Odvod výnosov z poskytnutých prostriedkov ŠR obciam vykonávaný obcami |

500822 |

| Osobitný odvod z podnikania v regulovaných odvetviach |

501382 |

| Odvod časti poistného |

501198 |

| Odvod z nadmerných príjmov |

501374 |

| Vratky prostriedkov poukázaných na verejnoprospešný účel |

500689 |

| Solidárny príspevok |

501366 |

Zdroj: Vlastné spracovanie na základe Zoznamu platobných účtov a predčísel účtov, Ministerstvo financií SR

| Ďalšie predčíslia účtov, na ktoré smerujú platby oslobodené od transakčnej dane |

| 500363 |

500697 |

500881 |

501059 |

| 500427 |

500718 |

500902 |

501067 |

| 500443 |

500734 |

500910 |

501083 |

| 500478 |

500742 |

500929 |

501112 |

| 500654 |

500750 |

500937 |

501147 |

| 500662 |

500769 |

500945 |

501155 |

| 500670 |

501235 |

500953 |

501243 |

Čísla príjmových účtov v Štátnej pokladnici

Ministerstvo financií ďalej uvádza konkrétne čísla príjmových účtov v Štátnej pokladnici, na ktoré daňovník smeruje platobný príkaz nepodliehajúci transakčnej dani. Ide o čísla účtov colných úradov, Sociálnej poisťovne, zdravotných poisťovní a iných inštitúcií.

Čísla účtov colných úradov:

Zdroj: Vlastné spracovanie na základe financnasprava.sk

| Colné a daňové príjmy |

| Pobočka |

Číslo účtu |

| Banská Bystrica |

SK34 8180 0000 0070 0045 0281 |

| Bratislava |

SK96 8180 0000 0070 0045 0329 |

| Košice |

SK33 8180 0000 0070 0045 0396 |

| Michalovce |

SK30 8180 0000 0070 0045 0353 |

| Nitra |

SK60 8180 0000 0070 0045 0492 |

| Prešov |

SK53 8180 0000 0070 0045 0521 |

| Trenčín |

SK56 8180 0000 0070 0045 0564 |

| Trnava |

SK26 8180 0000 0070 0045 0425 |

| Žilina |

SK29 8180 0000 0070 0045 0468 |

Zdroj: Vlastné spracovanie na základe financnasprava.sk

| Depozit - colná zábezpeka |

| Pobočka |

Číslo účtu |

| Banská Bystrica |

SK49 8180 0000 0070 0045 0302 |

| Bratislava |

SK74 8180 0000 0070 0045 0337 |

| Košice |

SK70 8180 0000 0070 0045 0409 |

| Michalovce |

SK08 8180 0000 0070 0045 0361 |

| Nitra |

SK97 8180 0000 0070 0045 0505 |

| Prešov |

SK03 8180 0000 0070 0045 0548 |

| Trenčín |

SK34 8180 0000 0070 0045 0572 |

| Trnava |

SK04 8180 0000 0070 0045 0433 |

| Žilina |

SK07 8180 0000 0070 0045 0476 |

Zdroj: Vlastné spracovanie na základe financnasprava.sk

| Účty platné pre všetky colné úrady |

| Účel |

Číslo účtu |

| Vymáhanie pohľadávok v zahraničí |

SK96 8180 0000 0070 0045 0038 |

| Exekučný účet |

SK42 8180 0000 0070 0055 2763 |

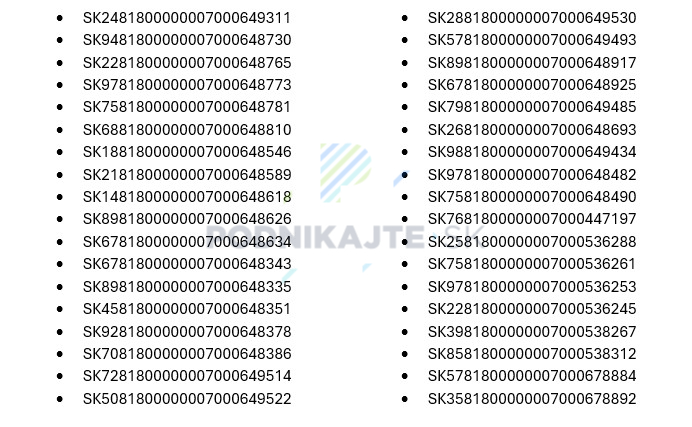

Čísla účtov Sociálnej poisťovne:

Zdroj: Vlastné spracovanie na základe socpoist.sk

| Sociálna poisťovňa – čísla účtov jednotlivých pobočiek |

| Pobočka |

Číslo účtu |

| Banská Bystrica a Vysunuté pracovisko - Brezno |

SK0281800000007000156365 |

| Bardejov |

SK7881800000007000156840 |

| Bratislava |

SK9181800000007000155733 |

| SK2281800000007000164541 |

| Čadca |

SK2581800000007000156242 |

| Dolný Kubín |

SK5081800000007000156277 |

| Dunajská Streda |

SK9081800000007000155848 |

| Galanta |

SK2481800000007000155872 |

| Humenné a Vysunuté pracovisko - Snina |

SK0681800000007000156875 |

| Komárno |

SK0281800000007000156074 |

| Košice |

SK5681800000007000157042 |

| Levice |

SK9281800000007000156103 |

| Liptovský Mikuláš a Vysunuté pracovisko - Ružomberok |

SK4381800000007000156306 |

| Lučenec |

SK7081800000007000156402 |

| Martin |

SK7481800000007000156330 |

| Michalovce |

SK7481800000007000157106 |

| Nitra |

SK9681800000007000156031 |

| Nové Zámky |

SK9581800000007000156146 |

| Poprad |

SK2481800000007000156939 |

| Považská Bystrica |

SK4581800000007000155979 |

| Prešov |

SK4781800000007000156816 |

| Prievidza |

SK6581800000007000156007 |

| Rimavská Sobota |

SK9581800000007000156437 |

| Rožňava |

SK0881800000007000157130 |

| Senica |

SK1781800000007000155901 |

| Spišská Nová Ves |

SK3381800000007000157165 |

| Stará Ľubovňa |

SK9681800000007000156904 |

| Svidník |

SK5581800000007000156963 |

| Topoľčany |

SK2981800000007000156170 |

| Trebišov |

SK0481800000007000157202 |

| Trenčín |

SK2081800000007000155944 |

| Trnava |

SK8781800000007000155805 |

| Veľký Krtíš |

SK9581800000007000156728 |

| Vranov nad Topľou |

SK2581800000007000157018 |

| Zvolen |

SK2981800000007000156752 |

| Žiar nad Hronom |

SK5481800000007000156787 |

| Žilina |

SK9181800000007000156218 |

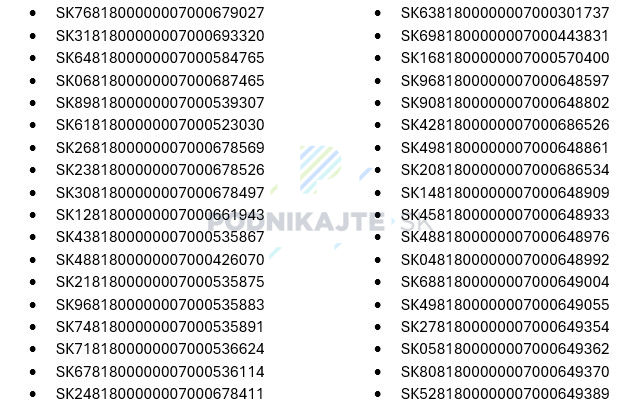

Čísla účtov zdravotných poisťovní:

Zdroj: Vlastné spracovanie na základe vszp.sk

| Všeobecná zdravotná poisťovňa – čísla účtov jednotlivých pobočiek |

| Pobočka |

Číslo účtu |

| Banská Bystrica |

SK2281800000007000221577 |

| Bardejov |

SK2781800000007000221681 |

| Bratislava |

SK4281800000007000221411 |

| Čadca |

SK4681800000007000221630 |

| Dolný Kubín |

SK1881800000007000221649 |

| Dunajská Streda |

SK4581800000007000221454 |

| Galanta |

SK2381800000007000221462 |

| Humenné |

SK4281800000007000221702 |

| Komárno |

SK1981800000007000221534 |

| Košice - mesto |

SK2381800000007000221753 |

| Levice |

SK9481800000007000221542 |

| Liptovský Mikuláš/Ružomberok |

SK9381800000007000221657 |

| Lučenec |

SK9781800000007000221585 |

| Michalovce |

SK9881800000007000221761 |

| Nitra |

SK4181800000007000221526 |

| Nové Zámky |

SK7281800000007000221550 |

| Poprad |

SK2081800000007000221710 |

| Považská Bystrica |

SK4881800000007000221497 |

| Prievidza |

SK6381800000007000221518 |

| Rimavská Sobota |

SK7581800000007000221593 |

| Rožňava |

SK4881800000007000221788 |

| Senica |

SK9881800000007000221470 |

| Spišská Nová Ves |

SK2681800000007000221796 |

| Stará Ľubovňa |

SK8981800000007000221729 |

| Svidník |

SK6781800000007000221737 |

| Topoľčany |

SK4481800000007000221569 |

| Trebišov |

SK6381800000007000221809 |

| Trenčín |

SK7081800000007000221489 |

| Trnava |

SK6781800000007000221446 |

| Vranov nad Topľou |

SK4581800000007000221745 |

| Zvolen |

SK1581800000007000221606 |

| Žiar nad Hronom |

SK9081800000007000221614 |

| Žilina |

SK6881800000007000221622 |

Zdroj: Vlastné spracovanie na základe informácií zo stránok poisťovní

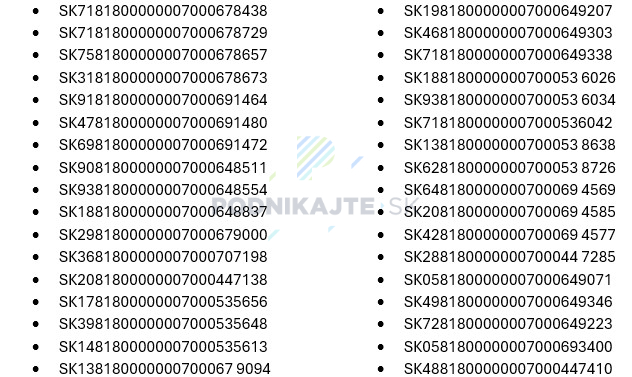

| Čísla príjmových účtov ostatných zdravotných poisťovní |

| Poisťovňa |

Účet |

| Union |

SK9081800000007000256534 |

| Dôvera – zamestnávatelia ako platitelia poistného |

SK5281800000007000747747 |

| Dôvera – SZČO ako platitelia poistného a samoplatitelia |

SK4981800000007000464464 |

Ostatné príjmové účty v Štátnej pokladnici:

Zdroj: Vlastné spracovanie na základe Zoznamu platobných účtov a predčísel účtov, Ministerstvo financií SR

| Ďalšie príjmové účty v Štátnej pokladnici, na ktoré smerujú platby oslobodené od transakčnej dane |

| SK4481800000007000164533 |

SK7981800000007000165552 |

| SK3881800000007000181034 |

SK8881800000007000164517 |

| SK4881800000007000165528 |

SK4681800000007000604877 |

| SK2681800000007000165536 |

SK8381800000007000640683 |

| SK0481800000007000165544 |

SK7181800000007000221665 |

| SK4981800000007000221673 |

- |

Článok pokračuje pod reklamou

Zoznam účtov podľa § 4 ods. 2 písm. k) zákona o dani z finančných transakcií

V § 4 ods. 2 písm. k) predmetného zákona sa uvádza, že predmetom dane nie je ani platobná operácia daňovníka, ktorá súvisí s vrátením:

- finančných prostriedkov určených na financovanie spoločných programov SR a EÚ,

- prostriedkov určených na financovanie účelov vyplývajúcich z medzinárodných zmlúv o poskytnutí grantu uzatvorených medzi Slovenskom a inými štátmi a

- prostriedkov mechanizmu na podporu obnovy a odolnosti.

Ide o platby poukázané v prospech účtov vedených v Štátnej pokladnici, uvedených v zozname zverejnenom v publikačnom orgáne Ministerstva financií Slovenskej republiky. Konkrétne účty uvádzame v nasledujúcich tabuľkách.

Zdroj: Vlastné spracovanie na základe usmernení na stránke mfsr.sk

| Účty platobných jednotiek pre odvody na základe rozhodnutí Úradu vládneho auditu (ÚVA) a účtov certifikačného orgánu pre nezrovnalosti a vratky |

| Platobná jednotka |

Účet pre ÚVA BA |

Účet pre ÚVA ZV |

Účet pre ÚVA KE |

| Ministerstvo hospodárstva |

SK1781800000007000538275 |

SK9281800000007000538283 |

SK1081800000007000538304 |

| Ministerstvo vnútra |

SK6781800000007000539315 |

SK4581800000007000539323 |

SK2381800000007000539331 |

| Ministerstvo životného prostredia |

SK4981800000007000536632 |

SK2781800000007000536640 |

SK968180000000700053 6659 |

| Ministerstvo investícií, regionálneho rozvoja a informatizácie |

SK9381800000007000648845 |

SK7181800000007000648853 |

SK9681800000007000648888 |

| SK5481800000007000649450 |

SK2681800000007000649469 |

SK0481800000007000649477 |

| SK2381800000007000648650 |

SK9281800000007000648669 |

SK7081800000007000648677 |

| SK6381800000007000648415 |

SK1981800000007000648431 |

SK6681800000007000648458 |

| Ministerstvo financií |

SK4981800000007000536050 |

SK2181800000007000536069 |

SK9681800000007000536077 |

| Ministerstvo dopravy a výstavby |

SK4081800000007000538152 |

SK1881800000007000538160 |

SK8781800000007000538179 |

| Ministerstvo školstva, výskumu, vývoja a mládeže |

SK6381800000007000538902 |

SK7081800000007000538873 |

SK4881800000007000538881 |

| Ministerstvo práce, sociálnych vecí a rodiny |

SK3381800000007000543613 |

SK5581800000007000543605 |

SK4081800000007000543584 |

| Pôdohospodárska platobná agentúra |

SK6681800000007000538654 |

SK4481800000007000538662 |

SK2281800000007000538670 |

Zdroj: Vlastné spracovanie na základe employment.gov.sk

| Účty v rámci Schémy k vráteniu finančných prostriedkov OP ĽZ za programové obdobie 2014 – 2020 |

| Účel |

Číslo účtu |

| Nezrovnalosti a iné vratky za zdroje EÚ a ŠR PRO 2014 -2020: ŠR zdroj |

SK6281800000007000543576 |

| Nezrovnalosti a iné vratky za zdroje EÚ a ŠR PRO 2014 -2020: EÚ zdroj |

SK1881800000007000536317 |

| Účet pre zmluvné pokuty |

SK1881800000007000543592 |

Zdroj: Vlastné spracovanie na základe apa.sk

| Účty Pôdohospodárskej platobnej agentúry pre vrátenie finančných prostriedkov |

| Účel |

Účet |

| Príjem z odvodov za porušenie finančnej disciplíny z rozhodnutia Správy finančnej kontroly Bratislava |

SK6781800000007000535920 |

| Príjem z odvodov za porušenie finančnej disciplíny z rozhodnutia Správy finančnej kontroly Zvolen |

SK3981800000007000535939 |

| Príjem z odvodov za porušenie finančnej disciplíny z rozhodnutia Správy finančnej kontroly Košice |

SK1781800000007000535947 |

| Finančné prostriedky vyplatené zo zdroja EÚ |

SK9381800000007000322925 |

| Finančné prostriedky spolufinancovania zo štátneho rozpočtu vyplatené v príslušnom kalendárnom roku |

SK8681800000007000071142 |

| Finančné prostriedky spolufinancovania zo štátneho rozpočtu vyplatené v minulých rokoch |

SK5281800000007000322984 |

| Finančné prostriedky spolufinancovania zo štátneho rozpočtu |

SK8981800000007000535912 |

| Finančné prostriedky vyplatené zo zdroja EÚ - SOP PaRV |

SK8381800000007000245990 |

| Vrátenie finančných prostriedkov vyplatené zo zdroja EÚ - EPUZF |

SK0381800000007000156541 |

Zdroj: Vlastné spracovanie minzp.sk a apa.sk

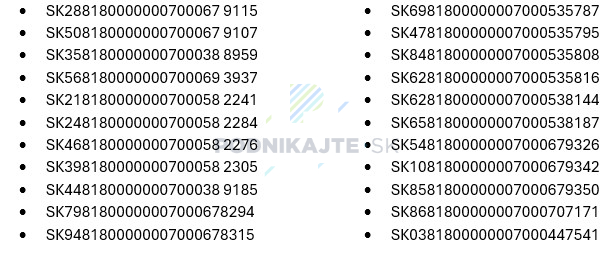

| Ďalšie účty podľa § 4 ods. 2 písm. k) zákona, na ktoré smerujú oslobodené platby |

| Účel |

Účet |

| Účet Finančného mechanizmu EHP na projekty |

SK2181800000007000582241 |

| Účet Nórskeho finančného mechanizmu na projekty |

SK2481800000007000582284 |

| Účet ŠR SR na spolufinancovanie Finančného mechanizmu EHP |

SK4681800000007000582276 |

| Účet ŠR SR na spolufinancovanie Nórskeho finančného mechanizmu |

SK3981800000007000582305 |

| Účet Finančného mechanizmu EHP – bilaterálne aktivity |

SK0681800000007000615103 |

| Účet Nórskeho fin. mechanizmu – bilaterálne aktivity |

SK8181800000007000615111 |

| Príjmový účet ŠR Ministerstva financií SR |

SK7481800000007000325886 |

Ostatné čísla účtov v rámci § 4 ods. 2 písm. k) sú uvedené v galérii:

Zdroj: Zoznam platobných účtov a predčísel účtov, Ministerstvo financií SR

Zoznam účtov podľa § 4 ods. 2 písm. aa) zákona o dani z finančných transakcií

Zdaňovanie novou extra daňou sa od 1.4.2025 netýka ani platobných operácií vykonávaných v súvislosti s platením správnych poplatkov a súdnych poplatkov v prospech účtov prevádzkovateľa systému, ktorý poskytuje službu centrálnej evidencie poplatkov.

Podľa zoznamu rezortu financií ide o nasledovné čísla účtov:

Zdroj: Vlastné spracovanie na základe Zoznamu platobných účtov a predčísel účtov, Ministerstvo financií SR

| Zoznam účtov podľa § 4 ods. 2 písm. aa) zákona, na ktoré smerujú platby oslobodené od transakčnej dane |

| SK5281800000007000490697 |

SK8502000000000008402012 |

| SK2165000000000020535555 |

SK8465000000000020551299 |

| SK4365000000000020535547 |

SK6165000000000020545796 |

| SK3665000000000020545761 |

SK6065000020730020545796 |

| SK8365000000000020545788 |

SK3365000013960020545796 |

| SK4165000000000020549260 |

SK7465000005020020545796 |

| SK9465000021100020545796 |

SK7065000000000020535934 |

| SK6902000020140015805012 |

SK2865000000000020545614 |

je v súlade so zákonom?")