– tlačivá a postup")

Aj v roku 2025 majú daňovníci možnosť poukázať tzv. 2 % zo zaplatených daní za rok 2024 neziskovej sfére. Aký je postup a aké tlačivá je potrebné použiť, aby boli úspešné spracované a darované?

Poukázanie tzv. 2 % z daní predstavuje spôsob, ako je možné podporiť daňovníkmi vybrané neziskové organizácie, školy, občianske združenia a pod. Proces poukázania podielu dane sa však riadi presnými pravidlami, vrátane stanovených lehôt, povinných tlačív a správneho vyplnenia údajov.

Poukázanie podielu zaplatenej dane je definované v zákone č. 595/2003 Z. z o dani z príjmov (ďalej len „zákon o dani z príjmov“) v § 50. Toto ustanovenie zákona upravuje poukázanie 2 % pre fyzickú ako aj pre právnickú osobu.

Upozornenie: Od roku 2025 sa mení, resp. rozširuje poukazovanie 2 % z daní, ktoré po novom bude možné poukázať aj rodičom – dôchodcom. Viac informácií nájdete v článku Rodičovský dôchodok od roku 2025.

Podmienky na poukázanie podielu zaplatenej dane za rok 2024 – fyzické osoby

Daňovník, ktorý je fyzickou osobou (ďalej aj „FO“) môže poukázanie podielu zaplatenej dane vykonať dvomi spôsobmi a to:

- vyplnením údajov v daňovom priznaní v lehote na podanie daňového priznania,

- vyplnením tlačiva vyhlásenia, ktoré má zverejnené finančné riaditeľstvo na svojej webovej stránke, a to v prípade, ak si daňovník nepodával daňové priznanie ale zamestnávateľ mu vykonal ročné zúčtovanie.

Fyzická osoba, daňovník môže poukázať z podielu zaplatenej dane 2 % alebo 3 %. Tri percentá môže poukázať daňovník, ktorý vykonával v zdaňovacom období, za ktoré sa dané vyhlásenie podáva, dobrovoľnícku činnosť. Vykonávanie tejto dobrovoľníckej činnosti však musí byť v rozsahu najmenej 40 hodín a predložiť je potrebné o tom písomné potvrdenie.

Podiel zaplatenej dane je možné poukázať, ak jej minimálna výška predstavuje 3 eurá.

Za zaplatenú daň sa považuje daň znížená o:

Poukázanie 2 % z dane v daňovom priznaní k dani z príjmov FO (typ A) za obdobie 2024

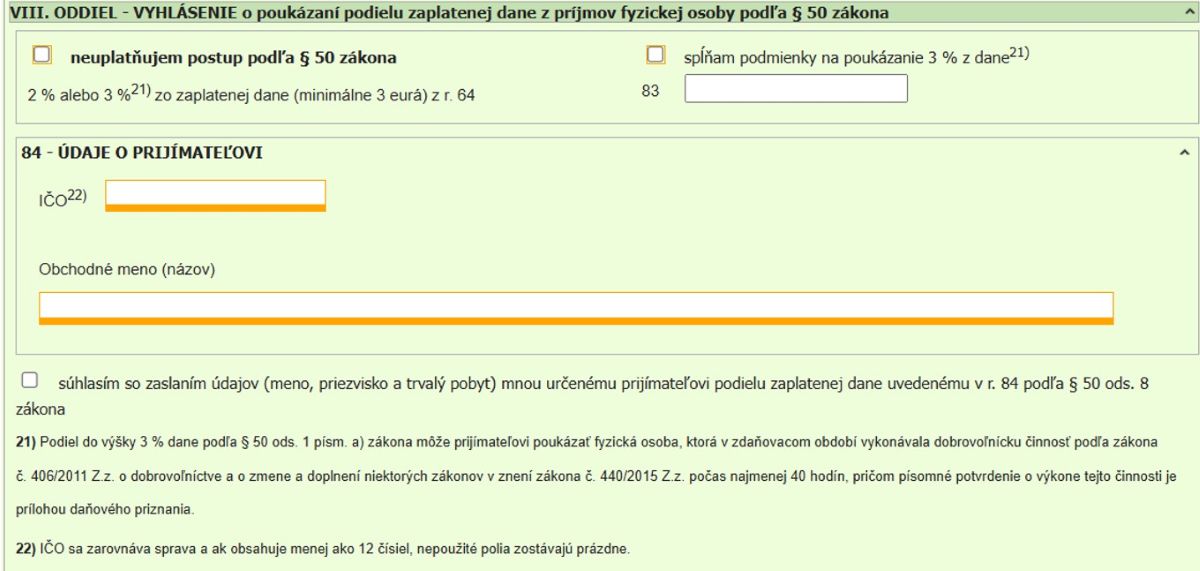

Ak daňovník podáva Daňové priznanie fyzickej osoby typu A za rok 2024 v daňovom priznaní vypĺňa VIII. Oddiel – Vyhlásenie o poukázaní podielu zaplatenej dane z príjmov fyzickej osoby podľa § 50 zákona.

V tlačive daňového priznania k dani z príjmov FO (typ A) v VIII. oddiele daňovník do riadku č. 83 uvedie výšku 2 % resp. 3 % podielu zaplatenej dane, ktorú má záujem poukázať. V prípade ak daňovník spĺňa podmienky na poukázanie 3 % je potrebné mať zaškrtnuté políčko, že takéto podmienky spĺňa.

V riadku 84 – daňovník vyplní IČO subjektu, ktorému poukazuje svoje 2 %, resp. 3 % zaplatenej dane a do kolónky obchodné meno (názov) – uvedie, daňovník názov tohto subjektu.

Daňovník môže, ale nemusí zaškrtnúť súhlas so zaslaním svojich údajov (v rozsahu meno, priezvisko a trvalý pobyt, nie sumu poukázanej dane) prijímateľovi tohto podielu zaplatenej dane.

Poukázanie 2 % z dane v daňovom priznaní k dani z príjmov FO (typ B) za obdobie 2024

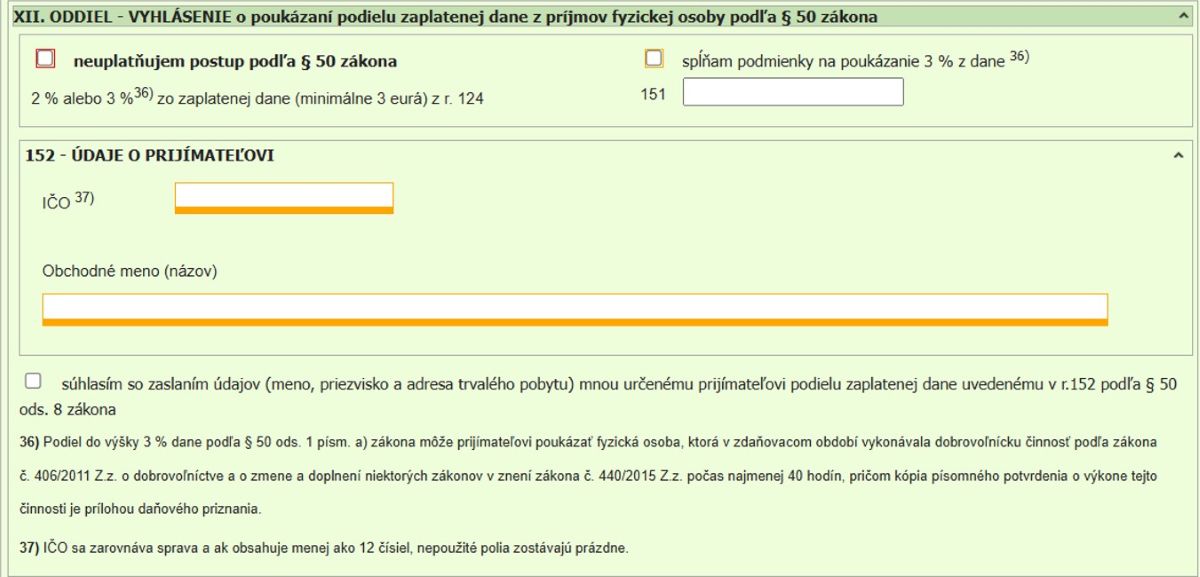

Ak daňovník podáva daňové priznanie z dani z príjmov FO typu B, v daňovom priznaní vypĺňa XII. Oddiel – Vyhlásenie o poukázaní podielu zaplatenej dane z príjmov fyzickej osoby podľa § 50 zákona.

V tlačive daňového priznania k dani z príjmov FO (typ B) v XII. oddiele daňovník do riadku č. 151 uvedie výšku 2 %. resp. 3 % podielu zaplatenej dane, ktorú má záujem poukázať. Ďalší postup je obdobný ako pri daňovom priznaní typu A – vyplnia sa údaje, či daňovník spĺňa podmienky na poukázanie 3 % z dane, údaje o prijímateľovi v rozsahu IČO a obchodné meno (názov) a či daňovník súhlasí so zaslaním svojich údajov prijímateľovi. Daňovníci, ktorí podávajú daňové priznanie v predĺženej lehote poukazujú podiel zaplatenej dane v predĺženej lehote.

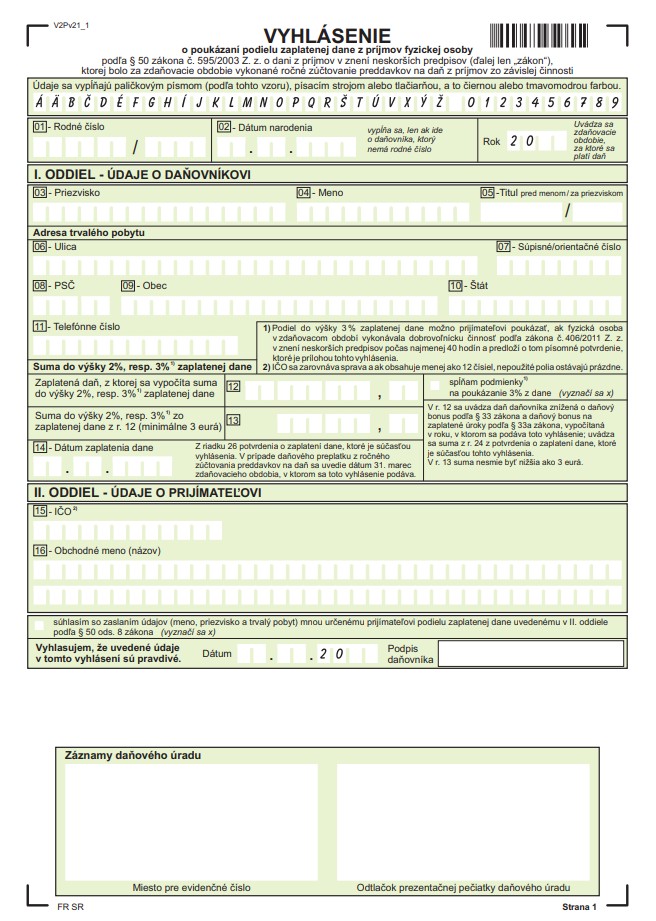

Vyhlásenie o poukázaní podielu zaplatenej dane z príjmov fyzickej osoby za rok 2024

Fyzická osoba, ktorá za zdaňovacie obdobie dosahovala príjmy len zo zamestnania, v žiadosti o vykonanie ročného zúčtovania vyznačí, že žiada o vystavenie potvrdenia o zaplatení dane na účely § 50 zákona. Na základe tohto potvrdenia následne vyplní vyhlásenie o poukázaní podielu zaplatenej dane z príjmov fyzickej osoby. Potrebné tlačivo - vyhlásenie o poukázaní podielu zaplatenej dane z príjmov fyzickej osoby sa podáva na samostatnom tlačive, ktoré je zverejnené na webovom sídle finančnej správy.

V hornej časti tlačiva – Vyhlásenia o poukázaní podielu zaplatenej dane z príjmov fyzickej osoby, daňovník vyplní svoje rodné číslo, dátum narodenia a rok za, ktorý tento podiel zaplatenej dane poukazuje.

Toto tlačivo ďalej obsahuje dve časti:

- oddiel – údaje o daňovníkovi,

- oddiel – údaje o prijímateľovi.

V I. oddiele údaje o daňovníkovi je potrebné, aby daňovník vyplnil svoje osobné údaje (meno, priezvisko a adresu svojho trvalého bydliska).

V riadku 12 uvedie daňovník výšku zaplatenej dane, ktorú nájde na potvrdení od zamestnávateľa. V riadku 13 uvedie daňovník 2 % resp. 3 % zo sumy uvedenej v riadku 12. Táto suma nesmie byť nižšia ako 3 eurá a suma sa zaokrúhľuje na dve desatinné miesta matematicky. V riadku 14 sa uvádza dátum zaplatenia dane z potvrdenia o zaplatení dane. V prípade, že ide o daňový preplatok z ročného zúčtovania, uvedie sa dátum 31.3.2025.

Následne v II. oddiele vyplní daňovník údaje o prijímateľovi podielu na zaplatenej dane. Do formulára uvedie IČO a názov subjektu, ktorému chce podiel zaplatenej dane poukázať.

V spodnej časti formulára môže daňovník, ako aj pri daňových priznaniach zaškrtnúť políčko, či súhlasí so zaslaním svojich údajov subjektu, ktorému podiel na zaplatenej dani poukázal. Daňovník uvedie dátum vyplnenia tlačiva a podpíše toto tlačivo, čím uvedie, že údaje vo vyhlásení sú pravdivé.

Povinnou prílohou tohto vyhlásenia je potvrdenie o zaplatení dane, ktoré daňovníkovi vystavuje zamestnávateľ a potvrdenie o vykonávaní dobrovoľníckej činnosti (ak daňovník poukazuje podiel zaplatenej dane vo výške 3 %).

Fyzická osoba, ktorá podiel výšky zaplatenej dane poukazuje na základe takéhoto vyhlásenia, má možnosť podať podpísané vyhlásenie o poukázaní podielu zaplatenej dane v lehote do 30. apríla 2025.

Vyhlásenie o poukázaní podielu zaplatenej dane z príjmov je následne aj s povinnými prílohami možné podať na ktoromkoľvek daňovom úrade, poslať ho poštou prípadne ak má daňovník zriadenú elektronickú komunikáciu, podať tento formulár online.

Daňovník fyzická osoba, môže na základe podaného daňového priznania alebo na základe podaného vyhlásenia o poukázaní podielu zaplatenej dane z príjmov poukázať podiel zaplatenej dane len jednému prijímateľovi.

Podmienky na poukázanie podielu zaplatenej dane za rok 2024 – právnické osoby

Daňovník, ktorý je právnickou osobou (ďalej aj „PO“) môže poukázať podiel na zaplatenej dani vo výške 2 % alebo 1 %. Dve percentá je možné poukázať v prípade, ak v zdaňovacom období za, ktoré sa poukazujú tieto 2 %, daňovník daroval do lehoty na podanie daňového priznania finančné prostriedky vo výške 0,5 % zaplatenej dane. Ak nebol takto poskytnutý dar, právnická osoba môže poukázať 1 % zo zaplatenej dane. Daňovníci, ktorí podávajú daňové priznanie v predĺženej lehote, poukazujú podiel zaplatenej dane v tejto predĺženej lehote.

Podiel zaplatenej dane je možné poukázať, ak jej minimálna výška predstavuje 8 eur.

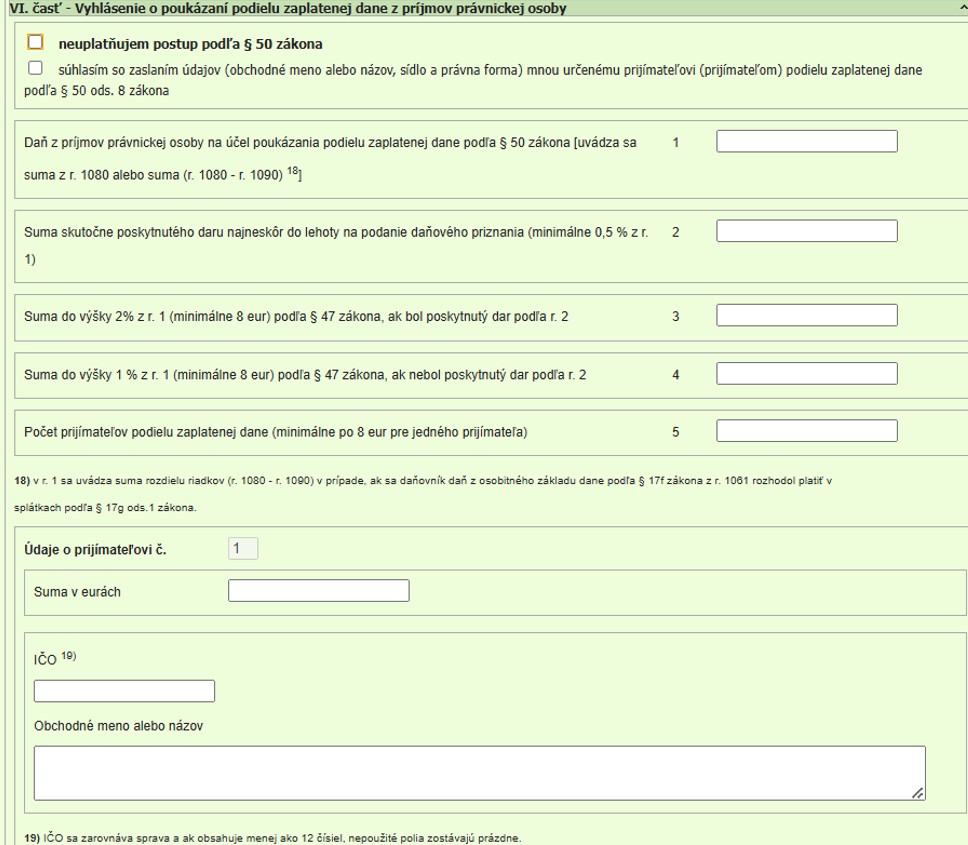

V tlačive daňového priznania, ktoré je zverejnené na stránke finančnej správy, je na poukázanie podielu zaplatenej dane z príjmov právnickej osoby je vyhradená VI. časť – Vyhlásenie o poukázaní podielu zaplatenej dane z príjmov právnickej osoby, ktorú v prípade záujmu právnickej osoby o poukázanie dvoch resp. jedného percenta je potrebné vyplniť.

V časti VI. tlačiva daňového priznania k dani z príjmov PO – Vyhlásenie o poukázaní podielu zaplatenej dane z príjmov právnickej osoby, daňovník:

- v hornej časti formulára môže zaškrtnúť políčko v prípade, ak súhlasí so zaslaním svojich údajov subjektu, ktorému podiel na zaplatenej dani poukázal,

- v riadku 1. uvedie výšku dane z príjmov právnickej osoby na účel poukázania podielu zaplatenej dane, uvedie sa suma z r. 1080 alebo suma (r. 1080 - r. 1090) daňového priznania,

- v riadku 2. uvedie sumu skutočne poskytnutého daru najneskôr do lehoty na podanie daňového priznania (minimálne 0,5 %), ak takýto dar daňovník poskytol,

- v riadku 3. uvedie sumu do výšky 2 %, ak bol poskytnutý dar podľa r. 2,

- v riadku 4. uvedie sumu do výšky 1 %, ak nebol poskytnutý dar podľa r. 2.

- v riadku 5. uvedie daňovník počet prijímateľov podielu zaplatenej dane.

Daňovník PO má možnosť určiť jedného alebo viacerých prijímateľov, kde uvedie daňovník príslušnú sumu podielu zaplatenej dane, ktorú chce poukázať. Každému subjektu, však môže daňovník poukázať najmenej 8 eur (minimálna suma, ktorú môže poukázať). Ďalších prijímateľov je potrebné uviesť v osobitnej prílohe, táto príloha je povinnou prílohou daňového priznania aj v prípade ak nebude vyplnená.

Údaje o prijímateľovi podielu zaplatenej dane

V každom spomínanom type daňového priznania alebo vo vyhlásení o poukázaní podielu zaplatenej dane, sa uvádzajú údaje o prijímateľovi. V týchto častiach je potrebné uviesť IČO prijímateľa (zarovnáva sa sprava a ak obsahuje menej ako 12 čísiel, nepoužité polia zostávajú prázdne), a obchodné meno alebo názov subjektu, ktorému bude poukázaný podiel zaplatenej dane a sumu v eurách, ktorá bude poukázaná.

Podiel zaplatenej dane možno poskytnúť prijímateľovi, ktorým je:

- občianske združenie,

- nadácia,

- neinvestičný fond,

- nezisková organizácia poskytujúca všeobecne prospešné služby,

- účelové zariadenie cirkví a náboženskej spoločnosti,

- organizácia s medzinárodným prvkom,

- Slovenský Červený kríž,

- subjekty výskumu a vývoja.

Konkrétny zoznam prijímateľov, ktorým je možné poukázať 2 % predstavuje verejný zoznam, ktorý pravidelne každý rok, do 15. januára kalendárneho roka zverejňuje Notárska komora SR. Zoznam prijímateľov je zverejnený na webovej stránke www.notar.sk.

Kedy zaniká možnosť poukázať podiel zaplatenej dane za rok 2024

Ak daňovník nesplní všetky podmienky na preukázanie podielu zaplatenej dane, jeho nárok na poukázanie podielu zaplatenej dane zaniká.

Daňový úrad poukáže podiel zaplatenej dane právnickej osoby, ak splnila podmienky, a to:

- nemá do 15 dní po uplynutí lehoty na podanie daňového priznania nedoplatok na dani, (daňový nedoplatok - suma na dani nepresahujúca 5 eur),

- a vo svojom daňovom priznaní určil ako prijímateľa jedného alebo viac prijímateľov s uvedením príslušných súm.

Daňový úrad poukáže podiel zaplatenej dane fyzickej osoby, ak splnila podmienky, a to:

- nemá do 15 dní po uplynutí lehoty na podanie daňového priznania nedoplatok na dani, (daňový nedoplatok - nezaplatená suma na dani nepresahujúca 5 eur),

- a vo svojom daňovom priznaní vyplnil potrebný oddiel (v závislosti od typu daňového priznania, príp. vyhlásenia) na poukázanie podielu zaplatenej dane z príjmov.

V prípade, ak daňovník FO nepriloží povinné prílohy (napr. písomné potvrdenie o výkone dobrovoľníckej činnosti), daňový úrad vyzve bez náhradného odkladu, na opravu chýb.

Ak si daňovník PO alebo FO lehotu na podanie daňového priznania predlžuje, predlžuje sa aj lehota na poukázanie podielu zaplatenej dane.

V prípade, ak daňovník podá svoje daňové priznanie oneskorene, podiel zaplatenej dane nebude daňovým úradom poukázaný. Daňový úrad poukáže takýto podiel iba ak daňové priznanie bolo podané v lehote na podanie daňového priznania. Ak daňovník nevyužije možnosť poukázania podielu v riadnom daňovom priznaní, následne na základe dodatočného daňového priznania nie je možné poukázať podiel zaplatenej dane. Ak sa zmení výška daňovej povinnosti na základe dodatočného daňového priznania, výška podielu zaplatenej dane nemení.

Ak daňovník PO aj FO predloží vyhlásenie (v daňovom priznaní, resp. v tlačive vyhlásenia), ktoré obsahuje nesprávne údaje o prijímateľovi, nárok na poukázanie podielu zaplatenej dane zaniká.