Ktorí daňovníci podávajú za rok 2024 daňové priznanie typu A? Aké príjmy sa uvádzajú v daňovom priznaní, aké sadzby dane sa použijú a aké prílohy je potrebné ku daňovému priznaniu priložiť?

Daň z príjmov a podanie daňového priznania k dani z príjmov fyzickej osoby za rok 2024 upravuje zákon č. 595/2003 Z. z. o dani z príjmov (ďalej len „zákon o dani z príjmov“) a zákon č. 563/2009 Z. z. daňový poriadok.

Kto je povinný podať daňové priznanie k dani z príjmov fyzickej osoby za rok 2024 – typ A

Daňové priznanie je podľa zákona o dani z príjmov povinná podať každá fyzická osoba, ktorá za rok 2024:

- dosiahla zdaniteľné príjmy presahujúce sumu 2 823,24 eur, alebo

- nepresiahla hranicu príjmov 2 823,24 eura, ale vykazuje daňovú stratu, alebo

- bola vyzvaná správcom dane na podanie daňového priznania.

Daňové priznanie k dani z príjmov fyzických osôb – typ A podávajú daňovníci, ktorí v roku 2024 dosahovali príjem iba zo závislej činnosti (napr. zamestnanci, či dohodári) a ktorí svojho zamestnávateľa nepožiadali o vykonanie ročného zúčtovania preddavkov na daň.

Upozornenie: Daňové priznanie je povinná podať aj fyzická osoba, ktorá v roku 2024 dosiahla príjmy iba zo závislej činnosti prevyšujúce sumu 2 823,24 eur, požiadala svojho zamestnávateľa o vykonanie ročného zúčtovania preddavkov na daň, avšak v zákonom stanovenom termíne (17.2.2025) nepredložila zamestnávateľovi všetky požadované doklady, napr. rodný list dieťaťa na uplatnenie daňového bonusu, potvrdenia o zdaniteľných príjmoch od iných zamestnávateľov a pod. V uvedenom prípade zamestnávateľ totiž nevykoná ročné zúčtovanie preddavkov na daň a zamestnanec, resp. dohodár si musí svoje daňové povinnosti vykonať podaním daňového priznania k dani z príjmov fyzickej osoby typu A.

Daňové priznanie sa v niektorých prípadoch oplatí podať aj napriek tomu, že fyzickej osobe povinnosť podať daňové priznanie zo zákona nevznikla, a to napr. u zamestnanca, ktorému zamestnávateľ zrážal zo mzdy preddavky na daň a (do)uplatnením nezdaniteľných častí základu dane je výsledná daň nulová, čiže celú sumu zrazených preddavkov správca dane vráti zamestnancovi. Výhodné môže byť tiež uplatnenie daňových bonusov v daňovom priznaní, čím môže takisto vzniknúť daňový preplatok. Viac informácii o tom, kedy sa oplatí podať daňové priznanie za rok 2024 si prečítajte v článku Kedy sa oplatí podať daňové priznanie za rok 2024?.

Príjmy, ktoré sa (ne)zahŕňajú do daňového priznania fyzickej osoby typu A v roku 2024

V nasledujúcej tabuľke uvádzame zdaniteľné príjmy, ktoré sú predmetom dane a príjmy, ktoré predmetom dane nie sú, alebo sú od dane oslobodené:

| Príjmy, ktoré sú predmetom dane z príjmov | príjmy zo súčasného alebo z predchádzajúceho pracovnoprávneho vzťahu, napr. zo zamestnania na základe pracovnej zmluvy alebo dohody vykonávanej mimo pracovného pomeru |

| príjmy za prácu likvidátorov, prokuristov, nútených správcov, členov družstiev, spoločníkov a konateľov | |

| platy a funkčné príplatky ústavných činiteľov SR a pod. | |

| príjmy z prostriedkov sociálneho fondu poskytované podľa zákona o sociálnom fonde | |

| príjmy vo výške 1 % zo vstupnej ceny vozidla zamestnávateľa poskytnutého na používanie na služobné a súkromné účely zamestnanca | |

| ceny alebo výhry prijaté zamestnancom, manželom/manželkou zamestnanca a deťmi zamestnanca, ak sa zúčastnili súťaže vyhlásenej zamestnávateľom okrem výhier, ktoré sú od dane oslobodené | |

| obslužné | |

| odmena za produktívnu prácu žiaka strednej odbornej školy a príjem študenta vysokej školy v čase odbornej praxe | |

| odmena za produktívnu prácu žiaka strednej odbornej školy a príjem študenta vysokej školy v čase odbornej praxe | |

| Príjmy, ktoré nie sú predmetom dane alebo sú od dane oslobodené* | cestovné náhrady poskytované pri pracovnej ceste podľa zákona o cestovných náhradách (okrem vreckového pri zahraničnej pracovnej ceste) |

| nepeňažné plnenie vo výške hodnoty poskytovaných osobných ochranných a hygienických pracovných prostriedkov a pracovného oblečenia | |

| hodnota nealkoholických nápojov poskytovaných zamestnávateľom na spotrebu na pracovisku | |

| hodnota stravy limitovaná podľa Zákonníka práce | |

| dávky a podpory vyplácané z verejného zdravotného poistenia, sociálneho poistenia | |

| dávky a príspevky na zabezpečenie základných životných podmienok a riešenie hmotnej núdze | |

| štátne dávky, štátne sociálne dávky vyplácané Sociálnou poisťovňou a ÚPSVaR, napr. dávka v nezamestnanosti, rodičovský príspevok, príspevok na zdravotnú starostlivosť | |

| príjmy, z ktorých sa daň vyberá zrážkou podľa § 43 zákona o dani z príjmov a vybratím tejto dane je daňová povinnosť splnená, napr. príjem spoločníka z podielu zo zisku s.r.o., a i. |

Sadzby dane z príjmov fyzických osôb v daňovom priznaní typu A za rok 2024

Daň, ktorú je povinná fyzická osoba odviesť správcovi dane za rok 2024, sa vypočíta zo základu dane príslušnou sadzbou dane. V daňovom priznaní k dani z príjmov fyzických osôb – typ A za rok 2024 sa zo základu dane (zníženého o nezdaniteľné časti základu dane) uplatnia tieto sadzby dane z príjmov:

- 19 % - z časti základu dane, ktorá nepresiahne sumu 47 537,98 eura (vrátane),

- 25 % - z časti základu dane, ktorá presiahne sumu 47 537,98 eura.

Prílohy daňového priznania k dani z príjmov fyzickej osoby – typu A za rok 2024

Primárnym zdrojom údajov, ktoré daňovník vypĺňa do daňového priznania k dani z príjmov – typu A, sú potvrdenia o príjmoch zo závislej činnosti. Ku daňovému priznaniu sa následne prikladajú kópie všetkých potvrdení, ktoré daňovníkovi vystavili zamestnávatelia, pre ktorých v roku 2024 pracoval a dosahoval u nich príjem zo závislej činnosti.

V prípade, že daňovník požiada zamestnávateľa, resp. všetkých svojich zamestnávateľov o vydanie potvrdenia o zdaniteľných príjmoch za rok 2024 a zároveň tak urobí do 5. februára 2025, zamestnávateľ, resp. zamestnávatelia vystavia potvrdenie do 10. februára 2025. Ak daňovník požiada o vystavenie po tomto termíne, prípadne o vystavenie potvrdenia nepožiada vôbec, zamestnávateľ je povinný vystaviť potvrdenie o zdaniteľných príjmoch zo závislej činnosti do 10. marca 2025.

Povinnosť priložiť k daňovému priznaniu aj ďalšie prílohy závisí od skutočnosti, či si daňovník bude uplatňovať niektorú z nezdaniteľných častí základu dane alebo daňových bonusov:

- nezdaniteľná časť základu dane na daňovníka – nárok vzniká automaticky, neprikladajú sa žiadne prílohy,

- nezdaniteľná časť základu dane na doplnkové dôchodkové sporenie – doklad preukazujúci vznik nároku na túto nezdaniteľnú časť základu dane sa neprikladá, avšak správca dane môže vyzvať daňovníka na predloženie výpisu z osobného účtu sporiteľa, ktoré daňovníkovi vystaví doplnková dôchodková spoločnosť (doplnkové dôchodkové spoločnosti zasielajú potvrdenia spravidla elektronicky alebo poštou, po skončení roka),

- nezdaniteľná časť základu dane na manželku/manžela – doklady o vlastnom príjme manželky, resp. manžela sa neprikladajú, avšak správca dane môže daňovníka vyzvať na ich predloženie,

- daňový bonus na zaplatené úroky z hypotéky – povinnou prílohou daňového priznania je písomné potvrdenie o zaplatených úrokoch z hypotéky, ktoré vydáva veriteľ daňovníka,

- daňový bonus na dieťa – ku daňovému priznaniu sa prikladá kópia rodného listu dieťaťa (ak tento nebol v minulosti predložený), potvrdenie o návšteve školy v zahraničí; ak daňovník uplatní vo svojom daňovom priznaní postup, v ktorom svoj základ dane navýši o základ dane druhej oprávnenej osoby (za účelom získania vyššieho daňového bonusu na dieťa), prikladá k daňovému priznaniu:

- doklad preukazujúci oprávnenosť nároku na priznanie daňového bonusu druhou oprávnenou osobou, napr. rodný list dieťaťa, sobášny list a

- doklad o vykonaní ročného zúčtovania preddavkov na daň druhej oprávnenej osoby, ak táto osoba nepodala na území SR daňové priznanie a ak táto druhá oprávnená osoba nemala povinnosť podať daňové priznanie na území SR a zároveň jej nebolo vykonané ročné zúčtovanie dane, prikladá sa doklad preukazujúci výšku základu dane druhej oprávnenej osoby, napr. potvrdenie o zdaniteľných príjmoch.

Ak daňovník poukazuje 3 % zo zaplatenej dane z príjmov, priloží ku daňovému priznaniu aj písomné potvrdenie o výkone dobrovoľníckej činnosti, ktorú vykonával najmenej po dobu 40 hodín v príslušnom zdaňovacom období.

Ako vyplniť daňové priznanie fyzickej osoby – typu A za rok 2024

Pri vypĺňaní daňového priznania k dani z príjmov fyzickej osoby – typu A za rok 2024 sa vychádza z potvrdení a dokladov, ktoré sa odovzdávajú pri podaní daňového priznania ako príloha daňového priznania.

V jednotlivých častiach daňového priznania sa

vypĺňajú údaje:

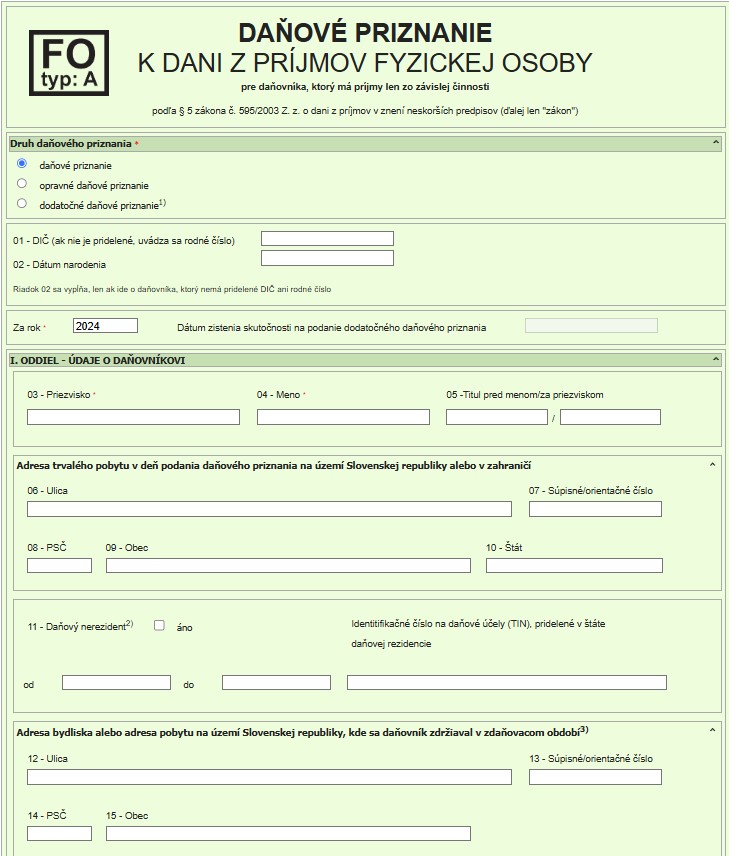

- I. ODDIEL - ÚDAJE O DAŇOVNÍKOVI – vyplníte tu svoje základné identifikačné údaje a svoje kontaktné údaje

- II. ODDIEL - ÚDAJE O ZÁKONNOM ZÁSTUPCOVI ALEBO DEDIČOVI ALEBO ZÁSTUPCOVI, KTORÝ PODÁVA DAŇOVÉ PRIZNANIE – vypĺňa sa iba vtedy, ak podávate daňové priznanie ako zákonný zástupca alebo dedič

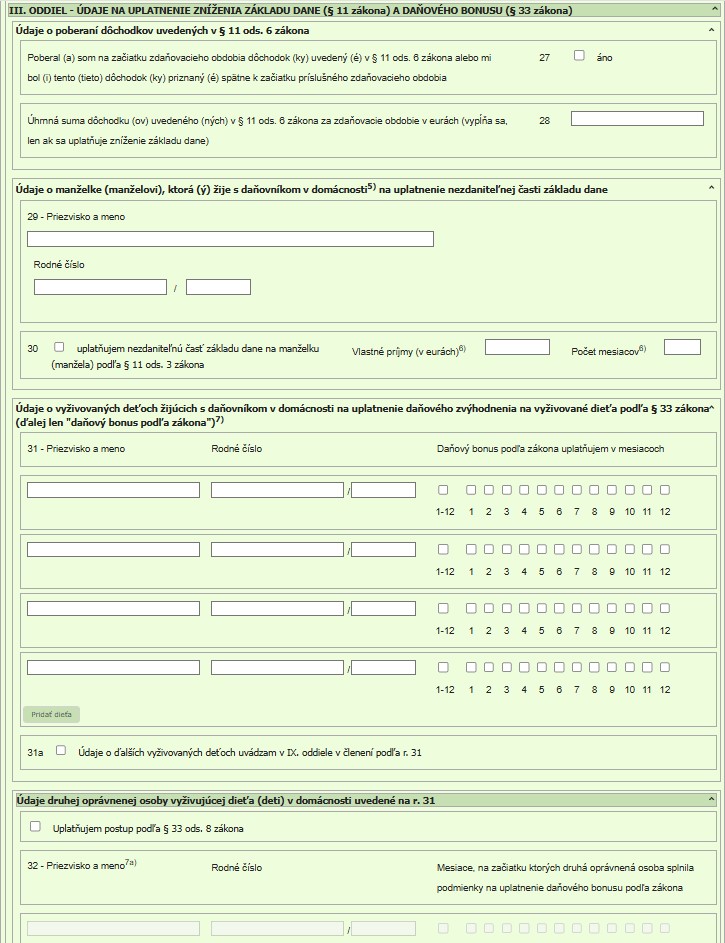

- III. ODDIEL - ÚDAJE NA UPLATNENIE ZNÍŽENIA ZÁKLADU DANE A DAŇOVÉHO BONUSU - tu sa vypĺňajú údaje na uplatnenie daňového bonusu na deti, nezdaniteľnej časti základu dane na manželku/manžela

- IV . ODDIEL - ÚDAJE NA UPLATNENIE DAŇOVÉHO BONUSU NA ZAPLATENÉ ÚROKY – potrebné vyplniť, ak máte možnosť uplatniť si tento druh daňového bonusu

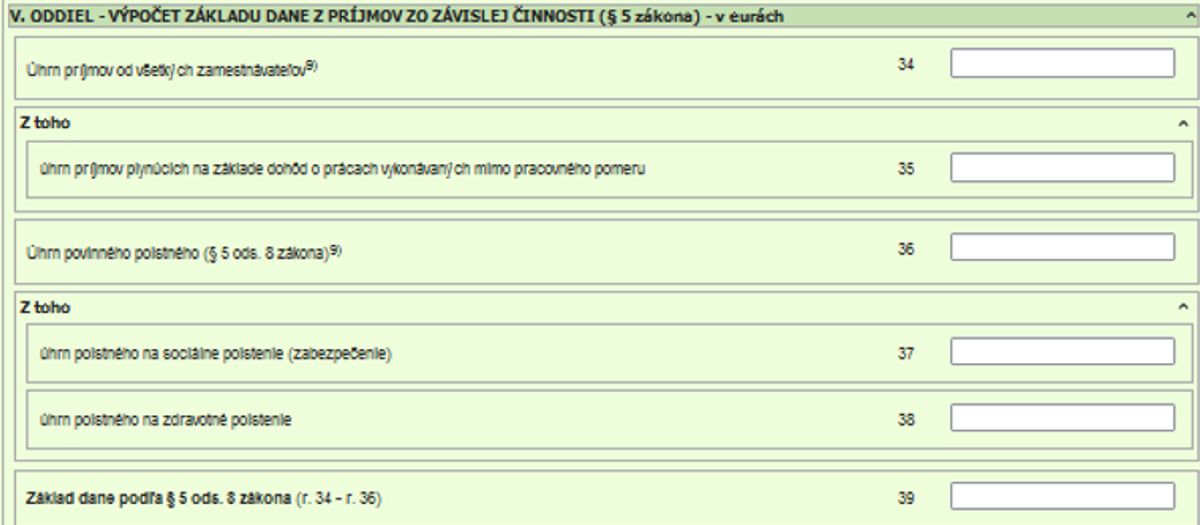

- V. ODDIEL - VÝPOČET ZÁKLADU DANE Z PRÍJMOV ZO ZÁVISLEJ ČINNOSTI – uvádza sa úhrn príjmov od všetkých svojich zamestnávateľov, vrátane zaplateného poistného na sociálne a zdravotné poistenie (ak ste v roku 2024 mali viac zamestnávateľov, údaje z jednotlivých potvrdení je potrebné spočítať a tak doplniť na príslušné riadky priznania)

- VI. ODDIEL – VÝPOČET DANE – v tejto časti sa vykoná výpočet daňovej povinnosti

- VII. ODDIEL - ROZDIELY Z DODATOČNÉHO DAŇOVÉHO PRIZNANIA – vyplní sa iba v prípade, že podávate dodatočné daňové priznanie, inak ostáva prázdna

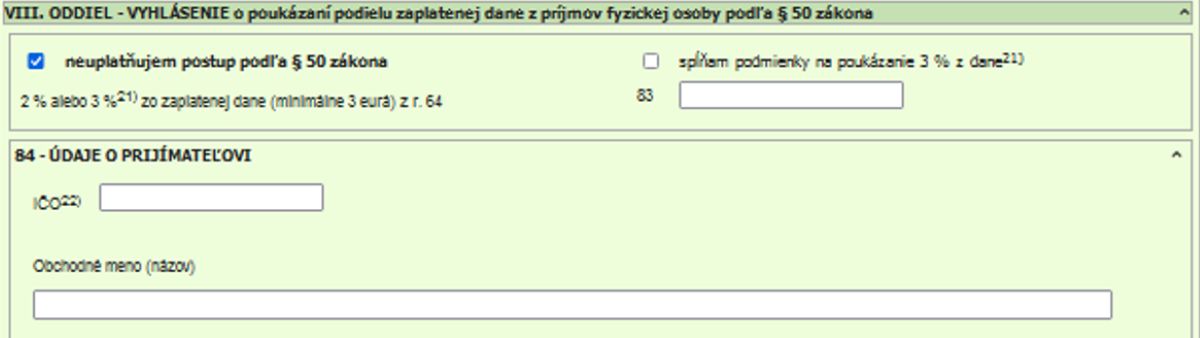

- VIII. ODDIEL - VYHLÁSENIE o poukázaní podielu zaplatenej dane z príjmov fyzickej osoby podľa § 50 zákona – VIII. oddiel je potrebné vyplniť vtedy, ak vám vyjde možnosť darovať 2 %, resp. 3 % z daní, inak treba zaškrtnúť políčko „neuplatňujem postup podľa § 50 zákona“

- IX. ODDIEL - MIESTO NA OSOBITNÉ ZÁZNAMY DAŇOVNÍKA

- X. ODDIEL - ÚDAJE O DAŇOVNÍKOVI S OBMEDZENOU DAŇOVOU POVINNOSŤOU (nerezidentovi)

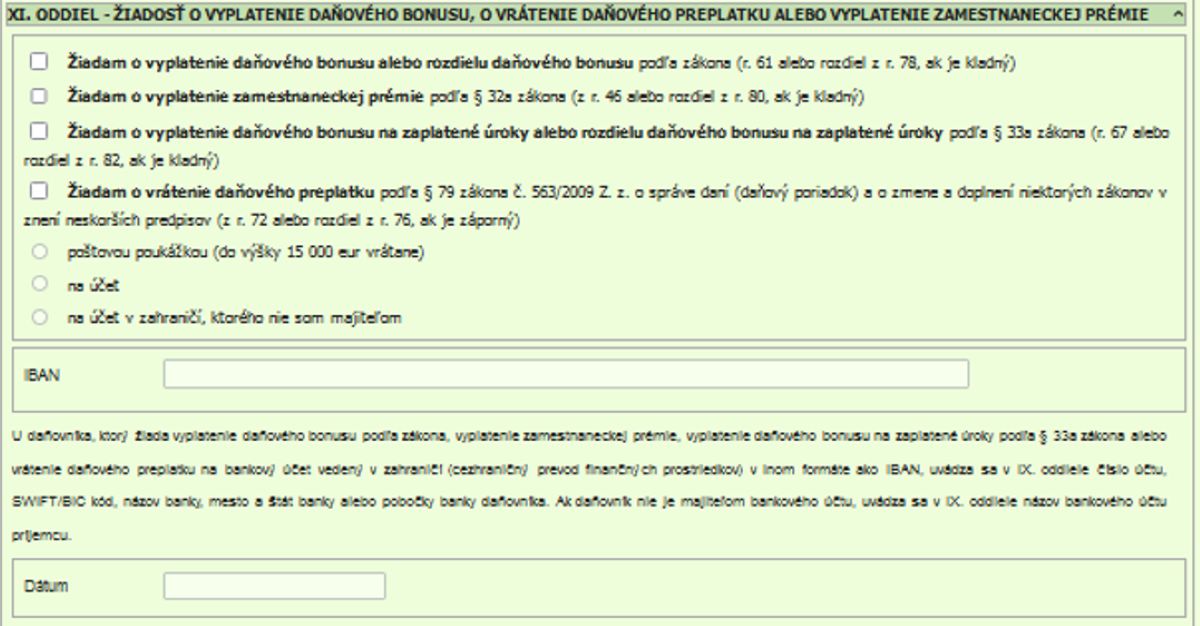

- XI. ODDIEL - ŽIADOSŤ O VYPLATENIE DAŇOVÉHO BONUSU, O VRÁTENIE DAŇOVÉHO PREPLATKU ALEBO VYPLATENIE ZAMESTNANECKEJ PRÉMIE – túto časť nezabudnite vyplniť, ak vám na základe daňového priznania vyjde daňový preplatok, nárok na zamestnaneckú prémiu, či preplatenie daňového bonusu na zaplatené úroky alebo nárok na preplatenie daňového bonusu na deti (alebo jeho rozdielu).

Tip: Ak daňové priznanie vypĺňate elektronicky, napr. prostredníctvom elektronického tlačiva na portáli Finančnej správy, môžete využiť automatické dopĺňanie údajov pomocou „dvojkliku“ na konkrétne pole daňového priznania. Tým sa vám celý proces vyplnenia daňového priznania zjednoduší, najmä teda douplatňovanie nezdaniteľných častí základu dane a daňových bonusov, či samotného výpočtu výslednej daňovej povinnosti.

Lehota na podanie daňového priznania k dani z príjmov fyzickej osoby – typu A a na zaplatenie dane za rok 2024

Daňové priznanie k dani z príjmov za rok 2024 podávajú fyzické osoby v termíne najneskôr do 31. marca 2025 alebo v prípade odloženia termínu na podanie daňového priznania:

- maximálne o tri mesiace, t. j. do 30. júna 2025 (odklad daňového priznania je možné požiadať aj na kratšie obdobie, napr. do 30. apríla 2025, avšak v praxi sa najčastejšie využíva práve doba odkladu o celé 3 mesiace),

- maximálne o šesť mesiacov, t. j. do 30. septembra 2025 (dlhšiu lehotu môžu využiť fyzické osoba iba vtedy, ak dosahujú zdaniteľné príjmy aj zo zdrojov v zahraničí).

Oznámenie o odklade termínu podania daňového priznania za rok 2024 je potrebné podať správcovi dane najneskôr do 31. marca 2025.

Daň, ktorú daňovník vypočíta prostredníctvom daňového priznania, je splatná v rovnakej lehote, v akej sa daňové priznanie podáva. Ak podávate daňové priznanie do 31. marca 2025, daň je splatná v tomto termíne. Ak sa však rozhodnete pre odklad daňového priznania, napr. do konca júna 2025, posunie sa vám aj termín na úhradu dane do konca júna 2025.

Výnimočná situácia nastáva v prípade, kedy správca dane do lehoty na podanie daňového priznania neoznámil daňovníkovi jeho tzv. osobný účet daňovníka. V takomto prípade je daň splatná do 8 dní od doručenia oznámenia, v ktorom správca dane daňovníkovi oznámi jeho číslo účtu na platenie daní.

Ako podať daňové priznanie k dani z príjmov fyzickej osoby – typ A za rok 2024

Daňovníci, ktorí v roku 2024 dosiahli iba príjem zo závislej činnosti a teda nie sú registrovaní pre daň z príjmov (nemajú pridelené DIČ), nie sú povinní komunikovať so správcom dane elektronicky.

Títo daňovníci môžu daňové priznanie správcovi dane doručiť:

- poštou – doporučene, na adresu daňového úradu,

- osobne – na podateľni daňového úradu, pričom pracovník daňového úradu daňovníkovi opečiatkuje potvrdenie o podaní daňového priznania,

- elektronicky – cez portál Finančnej správy alebo cez www.slovensko.sk, ak daňovník disponuje elektronickým občianskym preukazom.

Náš tip: Preštudujte

si vzory nových tlačív daňových priznaní k dani

z príjmov za rok 2024.

V článku nájdete tiež vzory tlačív na stiahnutie, ako aj poučenie na

vyplnenie daňových priznaní.

– tlačivá a postup")