Ako správne určiť sadzbu DPH v gastro prevádzkach po zmenách od roku 2025? Odborníčka na konkrétnych príkladoch vysvetľuje, ako postupovať, čo sú rozhodujúce kritériá a na čo dať pozor.

Daň z pridanej hodnoty (DPH) patrí medzi kľúčové daňové oblasti, ktoré musia podnikatelia neustále sledovať. Nedávne zmeny v sadzbách spôsobujú zmätok, a to najmä v gastro sektore, kde platia tri rôzne výšky DPH, pričom ich správne uplatnenie závisí od viacerých faktorov. Aké pravidlá v tomto segmente platia, približujeme v článku DPH v gastro prevádzkach od roku 2025. Ako nové sadzby uplatňujú podnikatelia v praxi, či postupujú správne a na čo dať pozor, vysvetľuje na konkrétnych príkladoch daňová poradkyňa Mária Sameková.

Príklady, ako (ne)uplatňovať sadzby DPH v gastro službách a ubytovaní

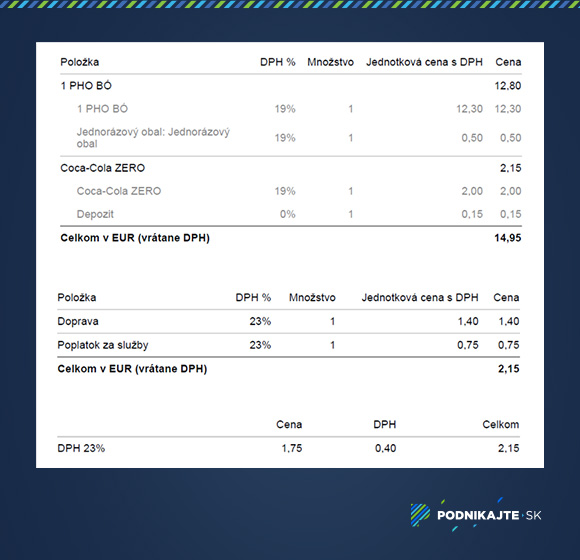

1. Zákazník si objednal jedlo cez donáškovú službu Wolt. Za jedlo mu bola účtovaná 19 % DPH, za obal 19 % DPH a za doručenie 23 % daň.

Odpoveď odborníčky: „Reštaurácia postupovala správne. Ona dodá jedlo vrátane obalu, kde použila správne 19 % DPH. Ak by mala vlastné auto, ktorým zabezpečuje rozvoz jedla, bola by účtovaná aj doprava tohto jedla ako súčasť hlavného plnenia dodávaného reštauráciou, ktorým je objednané jedlo tiež s 19 % DPH. Keďže však reštaurácia zabezpečuje doručenie jedla treťou stranou, v tomto prípade Wolt dodáva samostatné plnenie, ktorým je dovoz jedla z reštaurácie k zákazníkovi, preto je táto preprava správne účtovaná s 23 % DPH.“

Zdroj: Redakcia Podnikajte.sk

2. Zákazník si objednal pizzu a pivo, pričom oboje skonzumoval v reštaurácii. Na celý účet bola uplatnená základná sadzba 23 % DPH.

Odpoveď odborníčky: „Pokiaľ zákazník skonzumoval pizzu v priestoroch reštaurácie, pričom využil zariadenie reštaurácie (stôl, stolička, tanier, príbor, pohár...), potom malo byť jedlo účtované so zníženou sadzbou DPH 5 %, pivo pokiaľ bolo alkoholické s obsahom alkoholu viac ako 0,5 % objemu, tak mala byť uplatnená 23 % DPH. Ak by šlo o nealkoholické pivo, mala byť použitá sadzba 19 %. Reštaurácia na pizzu skonzumovanú v jej priestoroch teda nepoužila správnu sadzbu DPH.

Navyše, ak by si aj zákazník objednal pizzu do krabice so sebou a následne ju z krabice zjedol v reštaurácii, mala reštaurácia použiť sadzbu ako pri jedle s donáškou, t. j. 19 %.“

3. Bistro, v ktorom je zákazníkom

poskytnuté sedenie a toalety, no neobsluhuje ich čašník/čašníčka, jedlo si

berú z obslužného pultu už zabalené v jednorazovom obale a môžu

si ho buď zobrať so sebou, alebo zjesť na mieste (čo obsluha pri účtovaní

nezisťuje), účtuje na každé jedlo 5 % DPH.

Odpoveď odborníčky: „Znížená sadzba dane sa môže uplatniť len na podávanie jedla alebo nápojov, ale len v prípade, že sú dostatočne sprevádzané podpornými službami, ktoré umožňujú ich priamu konzumáciu. Z európskej judikatúry vyplýva, že ide napríklad o poskytnutie obsluhy, priestoru na konzumáciu, umývateľného riadu a príborov, poskytnutie toaliet, prípadne iného priestoru pre zákazníkov ako šatne a podobne. Len takéto plnenie sa z hľadiska DPH posudzuje ako poskytnutie reštauračnej služby.

Podľa môjho názoru, hoci v tomto prípade má zákazník k dispozícii sedenie a toalety, ak je jedlo už pri predaji zabalené do jednorazového obalu, nie sú zákazníkovi poskytnuté dostatočné podporné služby, a preto ich nie je možné považovať za reštauračné služby, ale za predaj jedla formou „predaja so sebou“ - t. j. tovaru, pri ktorom by mala byť uplatnená sadzba 19 %. Ak by bolo jedlo podané na umývateľnom riade a až následne by si dal zákazník nedojedené jedlo zabaliť, išlo by o reštauračné služby s možnosťou uplatniť zníženú sadzbu 5 %.“

Zdroj: Redakcia Podnikajte.sk

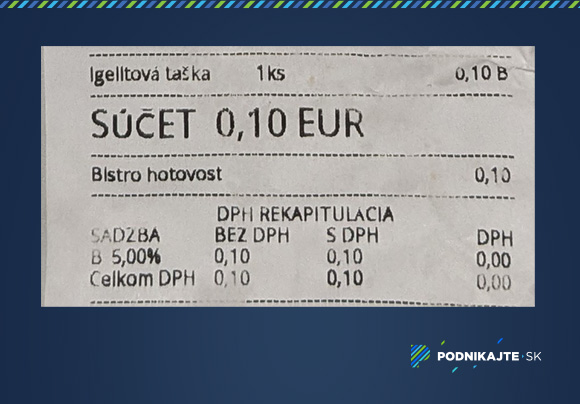

4. Prevádzka z predošlého príkladu si síce samostatne obal na jedlo neúčtuje, no účtuje samostatne poskytnutie tašky, ak si ju zákazník vyžiada. Na túto položku uplatňuje 5 % DPH.

Odpoveď odborníčky: „Keďže v danom prípade ide o formu predaja jedla so sebou v jednorazových obaloch, kde rovnako ako jednorazový obal, aj taška na odnesenie jedla má mať takú sadzbu, ako hlavné plnenie – teda 19 %.

Len v prípade, že by jedlo bolo podané na umývateľnom riade s príborom a následne by nedojedený pokrm zákazník požiadal zabaliť do jednorazového obalu spolu s taškou na jeho odnesenie, potom by obal aj taška boli účtované v samostatnom režime predaja tovaru so základnou sadzbou DPH 23 %. Na jedlo by sa naďalej vzťahovala 5 % DPH.“

Zdroj: Redakcia Podnikajte.sk

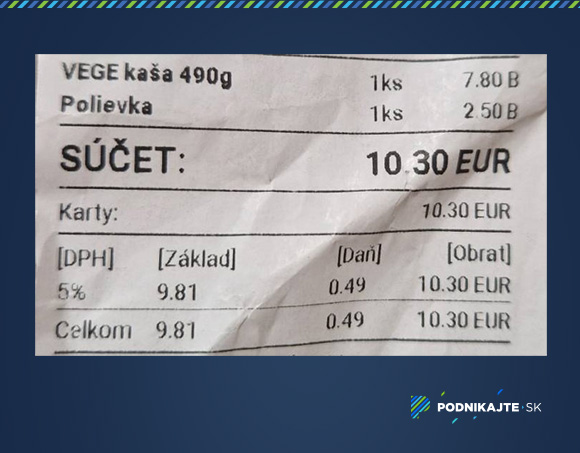

5. Zákazník si v bistre, v ktorom jedlo naberá obsluha pri pulte podľa výberu zákazníka, zoberie so sebou polievku a hlavné jedlo. Obe jedlá majú 5 % sadzbu DPH.

Odpoveď odborníčky: „Ak si zákazník polievku a hlavné jedlo berie so sebou, má bistro uplatniť sadzbu DPH 19 %. Zníženú sadzbu 5 % môže uplatniť len v prípade, že zákazník si jedlo neberie so sebou, jedlo mu je podané na umývateľnom riade s príborom a má možnosť zjesť ho v bistre zariadenom stolmi a stoličkami.

Príkladom môžu byť napríklad tzv. táckarne, kde si jedlo zákazník vyberie z ponúkaných jedál v menu, obsluha mu ho naloží na umývateľný tanier, zákazník si ho sám odnesie na stôl so stoličkou, ktorý má v zariadení k dispozícii a kde ho aj skonzumuje.“

Zdroj: Redakcia Podnikajte.sk

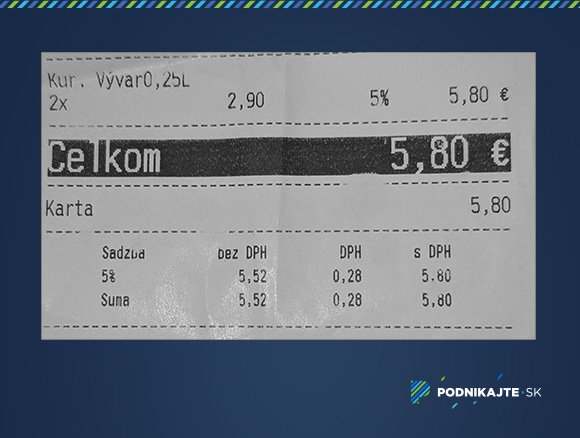

6. V prevádzke v obchodnom centre si zákazníci dajú dvakrát kurací vývar. Konzumujú ho z umývateľného riadu vo vyhradenom priestore, no stoly a stoličky nepatria iba danej prevádzke, ale viacerým prevádzkam v rámci celého „food courtu“. Jedlo nakladá obsluha pri pulte, no čašníci neobsluhujú. Polievky sú zdanené 5 % sadzbou.

Odpoveď odborníčky: „V tomto prípade je podľa môjho názoru 5 % DPH v poriadku, keďže prevádzka podáva jedlo v umývateľnom riade a jeho zákazníci majú právo použiť stoly a stoličky na vyhradenom mieste, ktoré po ich odchode niekto na základe zmluvy s prevádzkou umyje, vezme zo stojanov použitý riad, umyje ho a vráti späť do prevádzky. Len v prípade, ak by boli polievky obsluhou podané v jednorazovom plastovom riade alebo obale, šlo by o predaj jedla so sebou, kde by mala byť uplatnená 19 % sadzba DPH.“

Zdroj: Redakcia Podnikajte.sk

7. Zákazníci si objednajú dva hotdogy a jeden hamburger z tzv. „food trucku“ na hudobnom festivale. Organizátor festivalu zabezpečí aj sedenie medzi jednotlivými stánkami, ktoré prevádzkujú rôzne podnikateľské subjekty. Zákazníci jedlo skonzumujú tam. Predávajúci uplatňuje 19 % sadzbu DPH.

Odpoveď odborníčky: „Aj v tomto prípade bola uplatnená správna sadzba DPH vo výške 19 %. Aj napriek zabezpečeniu sedenia medzi stánkami, bez poskytnutia ďalších podporných služieb, ktoré sa vyžadujú pri reštauračných službách, ide v tomto prípade o predaj jedla so sebou (dodanie tovaru), na ktorý sa uplatní 19 % sadzba dane.“

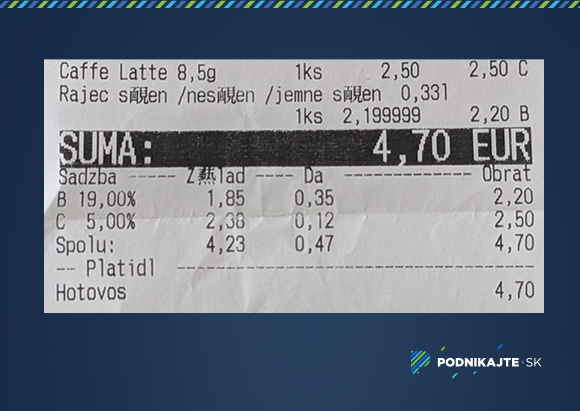

8. V kaviarni si zákazník objednal kávu (latté) a minerálku. Oba nápoje vypil na mieste. Kávu mu obsluha zaúčtovala s 5 % DPH a minerálku s 19 %.

Odpoveď odborníčky: „Kaviareň nepostupovala správne. Obidva nápoje mali byť zaťažené sadzbou DPH pre reštauračné služby spojené s podávaním nealkoholických nápojov vo výške 19 %.“

Zdroj: Redakcia Podnikajte.sk

9. Hotelový hosť si kúpi izbu, v cene ktorej je zahrnutý aj vstup do hotelového bazéna a sauny a fľaša šampanského na uvítanie. Hotel za tieto služby a alkohol, rovnako ako za ubytovanie, účtuje 5 % DPH. Každú z uvedených položiek ponúka hotel nielen v balíčku, ale aj samostatne.

Odpoveď odborníčky: „Pokiaľ je v cene ubytovania zahrnutý aj voľný vstup do hotelového bazéna a sauny a fľaša šampanského na uvítanie, potom ide o jedno zložené plnenie, pri ktorom hotel uplatní sadzbu pre ubytovanie - zníženú sadzbu 5 %. Pokiaľ by si zákazník zakúpil len ubytovanie a počas pobytu by si dokupoval ďalšie služby, napr. vstup do sauny či fľašu šampanského, potom by hotel na ubytovanie uplatnil zníženú sadzbu 5 % a na ďalšie dokúpené služby sadzbu platnú pre zakúpenú službu. V prípade vstupu do sauny by to bola základná sadzba 23 %, rovnako na objednanú fľašu šampanského by hotel uplatnil základnú sadzbu 23 %.“

Podnikatelia nesprávnym uplatnením sadzby DPH riskujú pokutu

Ako možno vidieť na praktických príkladoch, mnohí podnikatelia ešte nové sadzby DPH neuplatňujú správne. To ich však môže stáť nemalé prostriedky. Nesprávne odvedenú DPH musí podnikateľ opraviť cez dodatočné daňové priznanie a po jeho podaní mu správca dane uloží pokutu. Tá je vo výške základnej úrokovej sadzby ECB ročne z rozdielu medzi sumou uvedenou v dodatočnom daňovom priznaní a sumou v riadnom daňovom priznaní. Za nesprávne uvedenú DPH na doklade zasa hrozí pokuta od 500 do 15 000 eur od colného úradu a Slovenská obchodná inšpekcia zasa pokutuje za nedostatky pri označovaní tovaru cenou – v rokoch 2023 a 2024 zistila pochybenia v 16 prípadoch, za čo uložila pokuty celkovo vo výške 8 600 eur.